この記事のポイント2点

-

リースバックの仕組みがわかる

-

リースバックのメリットやデメリットがわかる

このページのもくじ

リースバックとは

まず、リースバックとはどのような仕組みなのか、通常の不動産売却との違い、リバースモーゲージとの違いなどと併せて、詳しく見ていきましょう。

リースバックの仕組み

リースバックは、セール&リースバックとも呼ばれており、マイホームを売却するセールと、売却したマイホームを借り直すリースバックの2つの意味を持ち合わせています。マイホームを不動産会社などの業者に買い取ってもらい、売却先と賃貸借契約を締結して住み続けられるのが「リースバック」です。

リースバックの利用者は、賃貸としてですが愛着のあるマイホームに住み続けつつ、売却したことでまとまったお金を受け取れる、住宅ローンの返済を無くすことができる、といった点にメリットを感じるでしょう。

通常の不動産売却との違い

通常の不動産売却の場合、マイホームを手放す必要があります。そのため、まとまったお金を受け取れて、住宅ローンの返済を無くすことはできても、マイホームに住み続けることはできず、また買い戻すことは容易ではありません。

しかし、リースバックで不動産を売却した場合、売却代金を受け取ることができる以外に、新居を購入または賃貸物件を探して引っ越す必要はなく、マイホームに住み続けることが可能です。また、売却先との契約内容によっては、将来的に賃貸として借りているマイホームを買い戻すこともできます。

所有者が売却先に変わることによって、固定資産税といった維持費の負担がなくなる点も大きな違いと言えるでしょう。

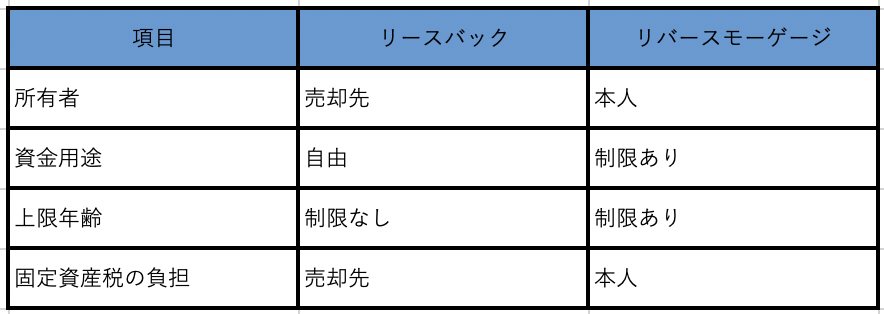

リバースモーゲージとの違い

リバースモーゲージとは、マイホームを担保にして、融資枠内で融資を受ける仕組みです。マイホームに住みながら必要な資金を確保できるという点はリースバックと同じですが、以下のような点で異なります。

リバースモーゲージの場合は所有者が変わらないため、リバースモーゲージの利用後も固定資産税を納めなくてはなりません。

また、利用できる年齢には制限が設けられており、受け取ったお金を事業資金や投資資金に充てることはできないなどの点に注意が必要です。

リースバックのメリット

リースバックは、通常の売却やリバースモーゲージと比べてどのようなメリットがあるのか気になっている人も多いと思います。

リースバックのメリットとして、以下の5つが挙げられます。

- 売却後も住み続けられる

- 現金化までの時間が短い

- 売却が周囲にバレにくい

- ランニングコストを抑えられる

- 将来的に買い戻せる可能性がある

それぞれのメリットを詳しく説明していきます。

売却後も住み続けられる

通常の不動産売却の場合、不動産の購入者は自分が居住する目的で購入するため、売却後はマイホームに住み続けることはできません。

しかし、リースバックの場合は、購入者は貸し出すことによって家賃収入を得る、売却して売却益を得ることを想定しています。そのため、売却先と賃貸借契約を締結することにより、売却後もマイホームに住み続けることが可能です。売却代金を手に入れた後も住み続けられる点は、大きなメリットと言えるでしょう。

現金化までの時間が短い

通常の不動産売却の場合、不動産会社に仲介を依頼して購入希望者を募ることになります。購入希望者がすぐに見つかったとしても、売買契約の締結時に代金の一部、引き渡しの際に残りの代金が支払われることを考慮すると、現金化までの時間が長いと言えます。

しかし、リースバックの場合、リースバックを扱う不動産会社などの業者が買い取ってくれるため、購入希望者を探す手間と時間を省くことが可能です。また、一括での現金買取となるため、通常の不動産売却と比べて現金化までの時間を大幅に短縮できるでしょう。

売却が周囲にバレにくい

通常の不動産売却では、売却活動を行うために不動産会社が査定に訪れたり、購入希望者が内覧に訪れたりします。また、広告活動の一環で新聞やネットなどに物件が掲載されるため、売却が周囲に知られてしまう可能性が高いです。

一方、リースバックの場合、不動産会社などの業者が買取価格を決定するために査定に訪れますが、買取価格を決定した後は、基本的に誰かが訪れることはありません。また、リースバックは売主に貸し出すことを目的としており、広告活動は行いません。そのため、周囲にバレずに不動産の売却を進められる点もメリットと言えるでしょう。

ランニングコストを抑えられる

リバースモーゲージの場合、不動産の所有者は本人のままであるため、ランニングコストが引き続き発生することになります。例えば、不動産の所有者に対して課される固定資産税、マンションの所有者に対して発生する管理費や修繕積立金などです。

リースバックでは、不動産を売却するため、所有者は売却先となります。そのため、借主は不動産の所有者ではないため、固定資産税や管理費、修繕積立金などを負担せずに済みます。賃料は発生するものの、住居にかかるランニングコストを抑えられるでしょう。

将来的に買い戻せる可能性がある

通常の不動産売却の場合、将来的に買い戻したいと考えていても、その時の所有者に売却の意思がなければ買い戻すことはできません。

リースバックの場合、再売買予約権といった買い戻しの特約が付けられていれば、将来的に買い戻すことが可能です。

一時的にまとまったお金が必要になった、住宅ローンの返済が厳しくなったなどの理由でリースバックを利用したものの、愛着のあるマイホームなので、もう一度所有したいと考える人も一定数はいます。そんな問題にも柔軟に対応できる点は、リースバックの魅力と言えるでしょう。

引っ越しが不要

通常の不動産売却では、マイホームを手放すことになります。そのため、新居を購入または賃貸物件を探して引っ越さなくてはなりません。引っ越しは手間と時間がかかるほか、依頼時期によっては費用が高額になります。

しかし、リースバックの場合、マイホームを売却することになるので不動産の所有権を失う、住むための賃料を支払う必要はあるものの、マイホームでの生活を続けることが可能です。新居を購入または賃貸物件を探して引っ越さずに済むため、引っ越しの手間や費用負担を大幅に軽減できるでしょう。

リースバックのデメリット

リースバックを利用して後悔しないためにも、リースバックのデメリットも理解した上で利用することが大切です。リースバックのデメリットとして、以下の6つが挙げられます。

- 買取価格が相場よりも低いことが多い

- いつまでも賃貸できるとは限らない

- 賃料が相場よりも高い可能性がある

- 買取価格によっては利用できない

- 所有権が買取業者に移転してしまう

- 買い戻しのハードルが高い

それぞれのデメリットを、詳しく解説していきます。

買取価格が相場よりも低い傾向にある

通常の不動産売却は、相場に近い価格で売却できます。しかし、リースバックを利用した場合、買取価格は相場よりも低くなる傾向になっています。

買取価格が相場よりも安い理由は、賃料収入を得る投資用不動産として、不動産を査定するためです。リースバック終了後の市場が悪化していることを想定して買取価格を決定するため、売却先の業者にとって有利な査定結果になることを理解しておきましょう。

いつまでも賃貸できるとは限らない

一般的な賃貸借契約の場合には、普通借家契約を締結するのが一般的で、貸主よりも借主の立場が尊重されます。そのため、余程の理由がない限り、借主は契約期間満了後も再契約を締結することが可能です。

しかし、リースバックは普通借家契約ではなく、定期借家契約で締結することが多い傾向にあります。定期借家契約は、契約書に記載されている契約期間満了後も再契約することは可能ですが、再契約が保証されているわけではありません。

再契約できなかった場合は、契約期間満了後に住み続けられない可能性があるので注意してください。

賃料が相場よりも高い可能性がある

一般的な賃貸借契約の場合、相場を踏まえながら借主の見つかる賃料を設定します。

リースバックの場合は、既に借主が見つかっている状況なので、相場を踏まえながら賃料を設定するのではなく、利回りを考慮して賃料が設定されています。そのため、賃料が相場よりも高く設定される場合が多いです。

買取価格によっては利用できない

リースバックの利用を検討している人の中には、マイホームの住宅ローン返済がまだ終わっていない人もいらっしゃると思います。返済がまだ残っている不動産には抵当権が設定されており、マイホームを売却するためには抵当権を外さなくてはなりません。

リースバックを利用する際は、売却代金を残債の支払いに充てて、抵当権の抹消が必要です。買取価格が残債を下回っている場合、売却代金だけでは残債を完済できないため、抵当権を抹消できません。

つまり、買取価格によっては、不動産に設定された抵当権を抹消できないため、リースバックを利用できないということです。ただし、売却代金に自己資金を充てて残債の返済が完了した場合には、リースバックを利用できます。

所有権が買取業者に移転してしまう

リバースモーゲージの場合、マイホームを担保に融資を受けるので所有権は移転しません。しかし、リースバックの場合、不動産会社などの業者に売却し、賃貸借契約を締結することになるため、所有権は売却先に移ります。

所有権の移転によって、固定資産税や管理費、修繕積立金などのランニングコストの負担を軽減できます。しかし、所有者でなくなるため、リフォームやリノベーションなどを自由に行えません。一定の行為については所有者の許可が必要になるので、不便に感じるでしょう。

買い戻しのハードルが高い

再売買予約権といった買い戻しの特約が付けられている場合は、将来的に買い戻すことが可能です。しかし、売値で買い戻せると思っている人もいるかもしれませんが、買い戻しに必要な資金は売値よりも高くなるのが一般的です。

不動産会社などの業者はリースバックで利益を得る必要があるため、買い戻しの価格と賃貸契約中に支払った賃料の合計金額が売値を上回るように設定します。

資金的に苦しくなってリースバックを利用したことを考慮すると、買い戻しのハードルが高いと言えるでしょう。

リースバックを利用する際の流れ

リースバックを利用する際、速やかに手続きを完了させるためにも、リースバック利用時の流れを事前に把握しておくことが大切です。

リースバックを利用する際の主な流れは、以下の通りです。

- 相談・問い合わせ

- 机上査定結果の提示

- 現地調査

- 買取価格の提示

- 売買契約の締結

- 残金決済・引き渡し

- 賃貸借契約の締結

それぞれのステップを詳しく見ていきましょう。

相談・問い合わせ

まずは、リースバックを提供している不動産会社などの業者に電話やWebなどで、相談・問い合わせます。売却先によって契約条件やサービス内容、買取価格が異なるため、複数の業者に相談・問い合わせて違いを比較しましょう。

前向きにリースバックの利用を検討している場合は、相談・問い合わせと同時に簡易査定を依頼します。

机上査定結果の提示

机上査定とは、現地調査を行わず、過去の取引事例や築年数、立地条件などを踏まえながら実施される査定です。簡易的に行われる査定であることから、簡易査定とも呼ばれています。

早ければ査定の依頼日、遅くても数日中に業者から机上査定の結果が提示されます。しかし、あくまでも机上査定の結果はおおよその買取価格の提示なので、実際にその価格で買い取ってくれるわけではありません。

リースバックを利用した場合、手に入るお金がどのくらいか知るための判断材料であり、実際の買取価格は現地調査後に決定します。

現地調査

現地調査とは、実際に現地を訪問して実施される査定です。机上査定の結果に基づきながら、不動産の劣化状況や周辺環境などを査定結果に反映させます。実際に現地を訪問するため、机上査定に対して訪問査定と呼ばれています。

例えば、リフォームを実施していたり、風通しや日当たりが良かった場合は机上査定の結果が見直されるため、査定結果の上乗せが期待できます。反対に劣化が進行していたり、風通しや日当たりが悪かった場合は減点となるため、査定結果が引き下げられるでしょう。

買取価格の提示

現地調査の結果を踏まえて、買取価格が提示されます。買取価格の提示に加えて、契約期間や賃料などが提示されるため、その情報を複数の業者と比較して条件の良い不業者を選びましょう。

また、提示された買取価格や条件などは、確定したものではありません。要望を伝えた場合、応じてくれ業者もいるため、納得できない場合は要望を伝えてみましょう。

売買契約の締結

買取価格、契約条件に納得した場合は、売買契約の締結に進みます。ローンの残債がある場合には、設定されている抵当権を抹消しなくてはならないため、住宅ローンを契約した金融機関にあらかじめ伝えておきましょう。

実際に抵当権を抹消するのは、残金決済・引き渡しのタイミングです。売却代金だけで残債を完済できない場合は自己資金を充てなくてはならないため、抵当権を抹消できずに契約が白紙になることがないように余裕を持って準備しましょう。

残金決済・引き渡し

売買契約を締結した後、売買契約書に記載されている引き渡し日に残金決済と引き渡しが行われます。残金決済とともに設定された抵当権を抹消し、不動産を買主に引き渡します。

抵当権の抹消登記、所有権の移転登記、税金や公共料金、管理費や修繕積立金などの清算も行われるので、漏れがないかしっかり確認しておきましょう。

賃貸借契約の締結

残金決済・引き渡しでは、同時に賃貸借契約の締結を行うのが一般的です。賃貸借契約では、敷金や賃貸保証協会の加入料、保険料などの賃貸借契約に必要な資金の支払いも並行して行われるため、忘れないように事前に資金を用意しておきましょう。

業者によって、リースバックの開始までにかかる時間は異なります。リースバックの開始が間に合わない可能性もあるため、売却先の業者に事前確認しておきましょう。

リースバックに向いている人

リースバックは、全ての人に向いているというわけではありません。利用の目的によっては、リースバック以外を選択した方が良いケースもあるため、向いている人の条件を把握した上で利用を開始することをおすすめします。

リースバックに向いている人の条件として、以下の4つが挙げられます。

- 老後資金を確保したい人

- ローンを返済したい人

- 相続財産の整理をしたい人

- 家に住み続けたい人

それぞれの条件を詳しく説明していきます。

老後資金を確保したい人

退職後には年金を受け取れるため、老後も安定した生活を送れると考えている人も多いと思います。しかし、高齢化が進行する昨今、退職後の老後資金が不足する人が増えています。安心して老後の生活を送るためには、十分な老後資金を確保しておくことが大切です。

例えば、以下のような老後の悩みや不安を抱えている人は、リースバックに向いています。

- 老後の生活費が不足している

- 定年退職後の年金暮らしに不安を抱えている

- 急な病気で医療費がかさんでしまった

リバースモーゲージでも老後資金を確保することは可能ですが、利用できる物件の地域に制限がある、金利変動の影響を受けて返済負担が大きくなるリスクを伴うといった理由で、条件が合わないという人も多いです。

老後資金を確保したいものの、リバースモーゲージの条件に合わない人は、リースバックの利用をおすすめします。

ローンを返済したい人

大規模金融緩和によって、住宅ローンの金利が低い状況が続いています。つまり、不動産を購入しやすい状況とも言えるため、住宅ローンを契約してマイホームを取得した人も多いと思いでしょう。

しかし、契約の当初は問題なくローンを返済できると思っていたものの、突然のケガや病気などで収入が落ち込み、返済の継続が困難になる人も少なくありません。そのような場合、住宅を売却して得た売却代金を住宅ローンの返済に充てれば、ローンを完済することで、その後の返済負担をなくせます。

リースバックを利用するのは、住宅ローンの返済が厳しい人だけではありません。老後まで返済が続いていると老後の生活に不安を抱くため、早めにローンを完済させておきたいと考えている人も多いです。

マイホームに住みながら住宅ローンを完済して安心した老後生活を送りたい、金融機関の返済の負担を減らしたい人にはリースバックに向いています。

相続財産の整理をしたい人

相続財産に占める不動産の割合が多い場合、相続発生時に相続人同士でトラブルが生じる可能性が高いです。

例えば、相続財産が3,000万円の価値を有する不動産だけだった場合、相続人の1人が不動産を相続すると、残りの相続人は遺産を相続できなくなります。

しかし、不動産を売却して現金化しておけば、相続割合に応じた遺産分割を行いやすいため、相続発生時に相続人同士でトラブルが生じるリスクを軽減できるでしょう。

そのため、以下のような相続の悩みや不安を抱えている人は、リースバックに向いています。

- 相続対策を早めにしておきたい

- 独り身なので資産の管理を早めに行いたい

- 子供に財産を平等に残したい

通常の不動産売却によっても相続対策はできますが、マイホームに住みながら相続対策を行いたい人は、リースバックを選ぶと良いでしょう。

家に住み続けたい人

住宅ローンの返済が厳しくなった、一時的にまとまったお金が必要になったなどの理由で通常の不動産売却を選択した場合、買主は自身が居住することを目的として購入するため、売主が家に住み続けることはできません。

しかし、以下のような理由から、通常の不動産売却を選択したくないという人もいます。

- お金は必要であるものの、愛着のあるマイホームから離れたくない

- 引っ越すことによって、子供の学区が変更になるのは避けたい

- マイホームを売りたいと考えているものの、近所にバレたくない

リースバックを利用した場合は、不動産会社などの業者に売却することでお金が手に入るだけでなく、賃貸借契約を締結することで住み続けられます。

引っ越したくない、子供の学区を変更したくない、近所にバレずにマイホームを売却したい人は、リースバックを利用することをおすすめします。

まとめ

念願のマイホームを取得したものの、住宅ローンの返済が厳しくなった、まとまったお金が一時的に必要になったなどの理由で、マイホームの売却を検討している人もいらっしゃるかと思います。しかし、売却した場合は愛着のあるマイホームに住めなくなるため、売却に踏み切れずにいる人も少なくありません。

そこでおすすめのが「リースバック」です。

リースバックであれば、不動産会社などの業者に一度不動産を売却して代金を受け取れ、加えて賃貸借契約を締結することで住み続けられます。

そのため、問題解決のためにマイホームを売却する必要があるものの、住み続けたいという人に最適です。しかし、通常の不動産売却やリバースモーゲージなど、他の手段を選択した良い場合もあるため、他の選択肢も踏まえた上で目的に合った方法なのかをよく検討してから利用しましょう。

リースバックの利用にお悩みの方には「家まもルーノ」の利用を検討してみてはいかがでしょうか。

家まもルーノとは、リースバックに特化したコンシェルジュサービスです。提携している100社以上の不動産会社の中から最大10社に同時査定を行えるため、自身の目的に合った不動産会社を効率よく見つけられるので、活用してみてください。

不動産に関するお役立ち記事カテゴリ

おススメの関連記事