この記事のポイント3点

-

任意売却とは、不動産を売却し、その売却金を住宅ローン返済に充てる方法

-

任意売却は通常の不動産取引と変わらないため、競売よりも高値になる傾向

-

任意売却は引渡時期の調整が可能で、退去後の生活設計がたてやすい

このページのもくじ

任意売却とは?

任意売却とは、住宅ローンなどの借入金の返済が困難になった場合に、保有する不動産を金融機関の合意を得て売却し、その売却金をローンの返済に充てる方法です。

一般的な売却との要件の違いは2つ。

まず、「住宅ローンが滞納されていること」。

そして、「不動産を売却した時点で、住宅ローンが完済できていないこと」が挙げられます。

貸し手という立場である金融機関は、住宅ローンが全額返済されないと不動産の売却に応じないケースがほとんどです。

しかし、ローンがすでに事故債権化している(支払不能で滞納が続く)場合は、売却時にローンが完済できていなくても売却(抵当権抹消)に応じてくれます。

つまり任意売却は、「金融機関の合意」が鍵となります。

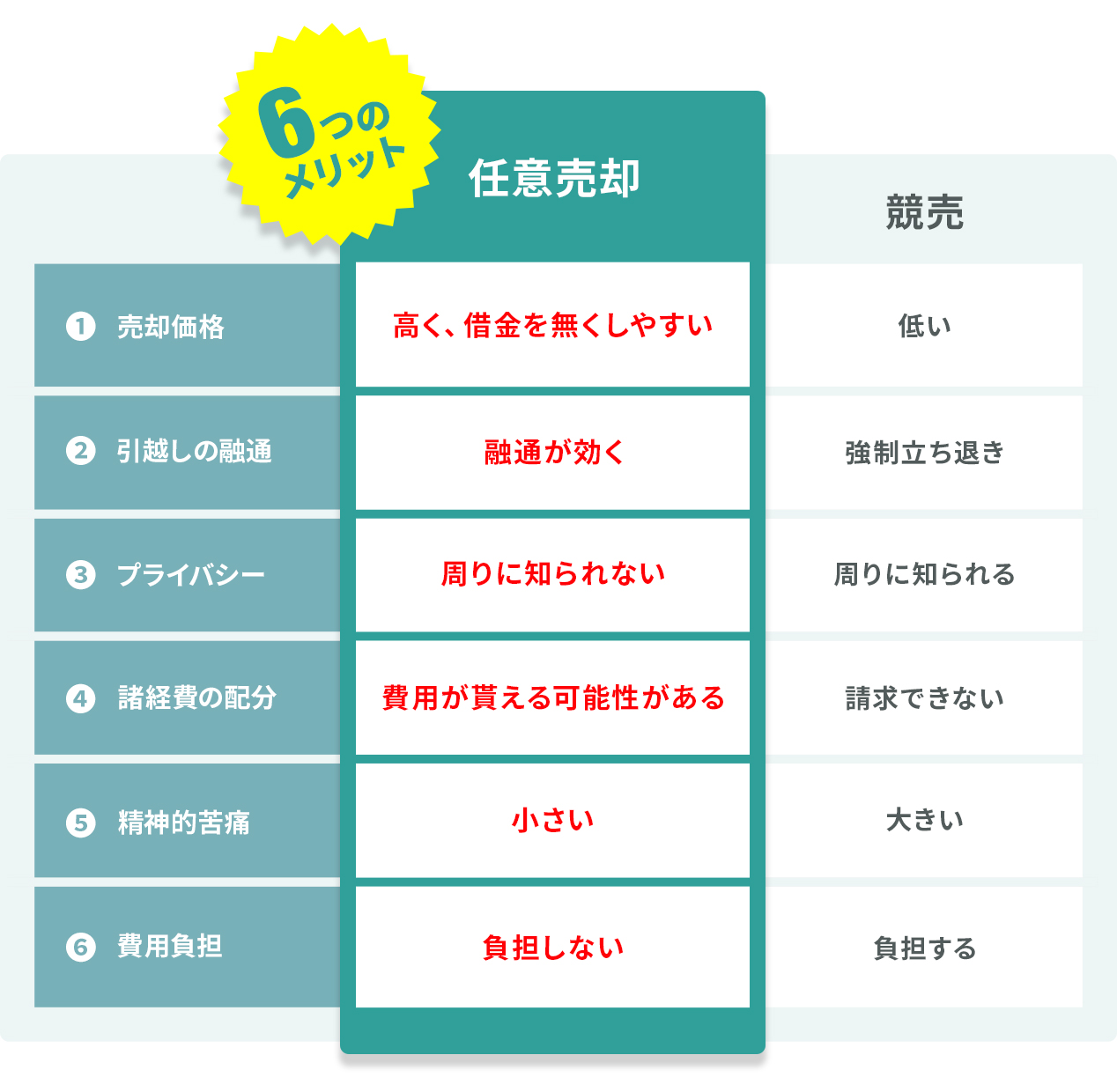

任意売却のメリット 〜6つの視点でみる競売との違い〜

高額売却が期待できる

● 競売の場合

市場価格とかけ離れた低い金額で落札されるケースが多く、多額のローンが残ってしまう可能性があります。

そうなると競売後に強行返済を強いられ、給料が差押えられる事態も起こり得ます。

● 任意売却の場合

市場価格に近い金額での売買が期待でき、債権者との話し合いによって無理のない返済プランを立てることが可能です。

引越しに関して融通が利く

● 競売の場合

落札された後、不動産業者から強制的に立退きを迫られます。

それに従わなければ不法占拠者と見なされ、法的措置が取られることもあります。

● 任意売却の場合

債権者との話し合いの中で、引越しや明け渡しの時期など、条件面での要望に耳を傾けてもらえる機会があります。

プライバシーが守られる

● 競売の場合

競売に掛けられると、裁判所の執行官らが自宅調査を始め、落札目当ての不動産業者が出没するなど、自宅周辺が慌ただしくなる恐れがあります。

その結果、近所の人たちに競売の事実が知られてしまうことも。

● 任意売却の場合

“住み替え感覚”で販売活動が行われるため、プライバシーも侵害されず、慣れ親しんだエリアに住み続ける事が可能です。

引っ越しなどにかかる諸経費の配分が見込める

● 競売の場合

引越しなどにかかった費用の請求をすることはできません。

● 任意売却の場合

債権者との調整次第では、売却代金の中から引越し費用などの諸経費(余剰金) が配分される可能性があります。

精神面でのダメージが少ない

● 競売の場合

裁判所が介入するので、債務者の意向が反映されにくく、強制執行の度合いが強くなります。

そのため精神的ダメージも大きくなります。

● 任意売却の場合

裁判所が介入することなく、債務者の意思で計画を立て、退去に進めることができるので安心です。

債務者が費用を負担することがない

● 競売の場合

競売することが決まると、落札されるまで遅延損害金が発生します。その利率は14~14.6%程度。

延滞を続けていると、債務残高がさらに増加する怖れが出てきます。

● 任意売却の場合

債務者自身が費用を負担する事は一切ありません。

手続きにかかるすべての諸経費は、物件の売却費用から配分されます。

まとめ

売却した後も無理のない返済プランが立てられる任意売却は、競売を回避する有効的な方法として注目を集めています。

もしあなたが「ローンの滞納が続き、解消が難しい」と考えている場合は債権者が競売の申し立てを行う前に、早めに任意売却の相談をしましょう。

債務者へのメリットが大きい任意売却が、安定した生活へと導く“救世主”となるかも知れません。

その他のおすすめ記事カテゴリ

おススメの関連記事