この記事のポイント3点

-

リバースモーゲージとは自宅を担保に融資を受けるサービス

-

リースバックとリバースモーゲージは仕組みが大きく異なる

-

リバースモーゲージの利用には様々な条件が発生する

このページのもくじ

リバースモーゲージとは?

持ち家を担保にして融資を受けるサービス、それがリバースモーゲージです。

融資を受けた後も自宅に住み続けることができ、契約期間終了後(もしくは死亡後)に自宅を売約して返済に充てます。(※返済方法に関しては金融機関によってさまざまなプランがあります)

極度額までなら何度でも借入することが可能です。

最後は家を手放すことになりますが、基本的に契約期間中に返済する必要はありません。

また、利用時の収入要件などの審査は住宅ローンと比較してさほど厳しくないことも特徴です。

家を所有していても年金収入が少なく、手元資金に不安を抱える方にとっては、リバースモーゲージを利用することも有効だと言えます。

リバースモーゲージの特徴

● 自宅を売却せずに融資が受けられる

● 家の所有者は変わらず本人のまま

● 契約終了後(死亡後)に自宅を売却して返済

● 極度額までなら何度でも借入可能

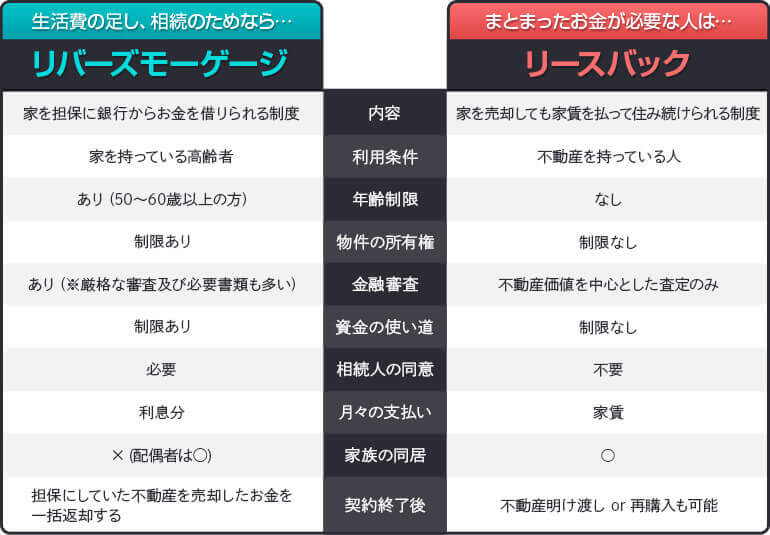

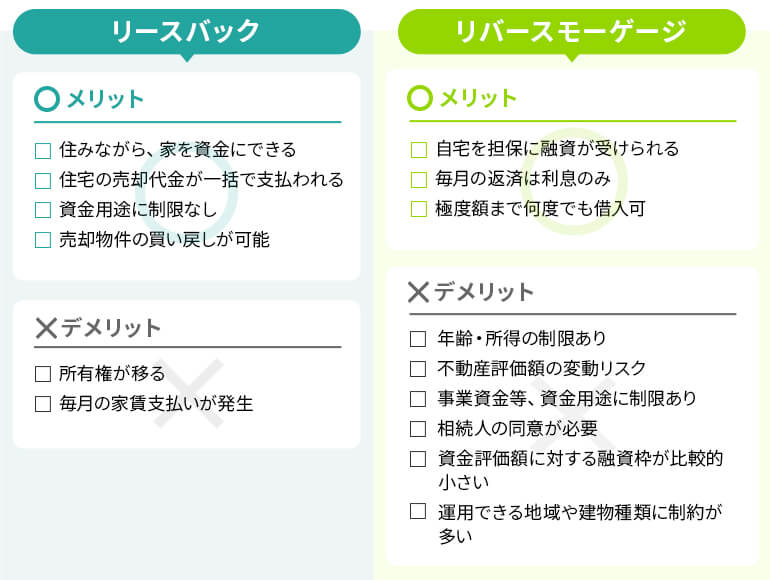

リースバックとリバースモーゲージの違い

自宅を活用し、そこに住み続けながら、まとまった資金を得ることができるリースバックとリバースモーゲージ。

目的は同じですがその仕組みは全く異なります。それぞれの特徴を図説でまとめてみました。

リースバックを端的に言い表すとすれば「売却と賃貸の組合せた不動産のサービス」ということになります。

一方のリバースモーゲージは「自宅を担保に融資を受けるサービス」です。

リバースモーゲージの場合、相手が金融機関(銀行)なので、利用の際には様々な条件をクリアしなければなりません。

また、家が担保になるため、不動産価値がない物件だと利用することができません。

特に土地に関しての担保価値が評価されるため、経年劣化していくマンションなどの場合は不可とされるケースが多く、一軒家に住んでいる方が主な対象になるサービスです。

それぞれのメリット・デメリット

リースバックとリバースモーゲージのメリット、デメリットを比較してみました。

自宅の所有権が移り、毎月の家賃料が発生するリースバックですが、利用にあたっての制限・制約は低く、マンションなどの集合住宅も対象になる点が大きなメリットと言えます。

逆にリバースモーゲージは、家賃を支払わずに自己所有の家に住み続けることはできますが、利用できる人の条件は限られます。

そもそも高齢者の持ち家に着目した老後資金の救済制度であることから、基本的に55歳以上が対象となるケースが多いです。

また、子供などの同居人がいる場合は利用できません(引き続き居住する可能性が高い人がいると家の売却が難しくなるため)。

まとめ

老後の資金を確保するための有用な手段である、リースバックとリバースモーゲージ。それぞれの特徴や強み、リスクを踏まえて慎重に判断する必要があります。

リバースモーゲージだと条件が厳しいと感じる方は、一度リースバックも視野に入れて検討してみてはいかがでしょうか。

その他のおすすめ記事カテゴリ

おススメの関連記事